티스토리 뷰

내집마련을 위해 1금융 또는 2금융권 등 다양한 방법을 고민하고 계시죠? 오늘 소개해 드리는 특례보금자리론은 주택 구입용도, 전세자금반환용도, 기존 주택담보대출 상환용도로 신청이 가능합니다. 특례보금자리론을 이용하기 위해서는 대출을 받은 날로부터 만기까지 안정적인 고정금리를 적용받습니다.

특례보금자리론은 내집마련에 도움을 드리는 정부 정책 금융제도입니다. 특례보금자리론에 대해 알아보도록 하겠습니다.

내집마련 디딤돌대출 정보(자격, 지원내용, 신청방법, 금리 등)

내집마련에 고민 많으시죠? 은행 등 대출조건을 검색해도 금리 등 내집마련 꿈을 실현하기 위해 많은 어려움을 겪고 계실텐데요. 그래서 오늘은 내집마련을 저금리로 이용하실 수 있는 방법을

good.ymsanews.com

특례보금자리론 신청방법

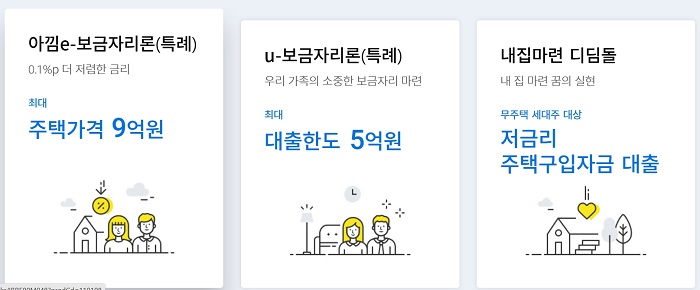

특례보금자리론은 특례 U-보금자리론, 특례 아낌e보금자리론, 특례 t-보금자리론이 있는데 간략하게 살펴보겠습니다.

먼저 신청방법에서 조금 차이가 있는데요. 특례 U-보금자리론과, 특례 아낌e보금자리론은 한국주택금융공사를 통해 인터넷으로 신청 가능하며, 특례 t-보금자리론은 은행에 직접 방문해서 신청하셔야 합니다.

특례보금자리론 신청 전 대출가능금액을 조회해 보실 수 있습니다. 아래 조회하기에서 먼저 확인해 보시고, 특례보금자리론 신청하기에서 더 정확한 대출가능금액을 조회해 보시기 바랍니다.

위 세 가지 특례보금자리론 모두 내집마련 구입을 위한 용도이고, 담보주택의 건물에 대한 소유권 이전 등기일로부터 3개월 이내에 대출을 신청하셔야 한다는 점 다시한번 강조드립니다.

특례보금자리론 신청자격 등

특례보금자리론은 무주택을 원칙으로 하고, 소득상한에 제한이 없으며, 배우자 소득도 생략 가능하지만, 우대금리 요건에 따라 제한을 받으실 수 있습니다. 신용정보 상 연체 등의 정보나 금융질서문란정보, 신용회복지원 등록정도가 있으면 불가합니다.

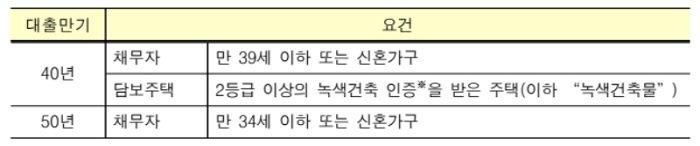

특례보금자리론 대출한도는 담보주택 당 5억원 이내이고, 대출만기는 10년, 15년, 20년, 30년, 40년, 50년으로 선택하실 수 있지만, 40년과 50년 만기는 아래의 요건 중 어느 하나에 해당해야 합니다.

특례보금자리론 대출금리는 대출신청일 부터 실행일까지 금리를 비교하여 가장 낮은 금리를 적용하며, 우대금리 및 가산금리를 가감한 최종 금리가 1.2% 미만인 경우 1.2% 적용됩니다.

우대금리는 저소득청년, 신혼가구, 사회적 배려층, 한부모가구, 장애인가구, 다문화가구, 다자녀가구 등에 적용됩니다.

특례 t-보금자리론 신청을 위한 은행은 SC제일은행, 기업은행, 농협은행, 하나은행, 신한은행, 우리은행에 방문해서 대면 신청 접수하시면 됩니다.